Si obtiene seguro de salud a través de su trabajo, es posible que no tenga una opción de qué tipo de plan obtiene. Algunas compañías solo ofrecen un plan de seguro de salud. Dicho esto, algunas compañías ofrecen múltiples planes de seguro de salud para elegir.

Si no lo hace y obtiene un seguro de salud a través de su trabajo, tiene aún más opciones. Desafortunadamente, el seguro de salud puede ser súper confuso. Todos los acrónimos pueden hacer que cualquiera es los ojos se esmalten.

Esto es lo que necesita saber sobre los diferentes tipos principales de planes de seguro de salud y cómo elegir el adecuado para usted.

- Primero, aquí y son los diferentes tipos de planes de seguro de salud?

- Dónde encontrar un seguro de salud

- Qué caro es el típico plan de seguro de salud?

- Consideraciones monetarias al elegir un plan de seguro de salud

- Resumen

Primero, aquí y son los diferentes tipos de planes de seguro de salud?

Los planes de seguro de salud se clasifican según su funcionamiento. Cada tipo de plan a continuación funciona de una manera ligeramente diferente.

Planes exclusivos de organización de proveedores (EPO)

Planes exclusivos de organización de proveedores (EPO) y ofrezca una red de proveedores para que usted elija.

Solo debe usar los proveedores en la red para estar cubiertos a menos que haya una emergencia. Estos planes no tienen cobertura para proveedores considerados fuera de la red. Si su visita de atención médica a un proveedor fuera de la red se considera una no emergencia, la visita ganó t se cubrirá.

También puede ser responsable de a deducible, copagos y / o coseguros bajo estos planes.

Planes de organización de mantenimiento de salud (HMO)

Los planes de organización de mantenimiento de salud (HMO) y tienen una lista de proveedores que trabajan con su seguro y generalmente requieren que elija un médico o proveedor de atención primaria.

Este proveedor principal es responsable de coordinar todas sus necesidades de atención médica. La razón de la red limitada de proveedores y el requisito de tener un proveedor de atención primaria es mantener los costos y las primas más bajos.

Si necesita ver a un especialista bajo un plan de HMO, usted tendré que ir a ver a su proveedor de atención primaria para obtener una referencia antes de poder ver al especialista.

Estos planes son muy populares y a menudo tienen deducibles, así como copagos para visitas de atención no preventivas. Dicho esto, generalmente le prohíben ver proveedores fuera de la red a menos que su proveedor de atención primaria lo arregle previamente y lo apruebe el seguro o sea una emergencia.

Planes de salud de alto deducible (HDHP)

Un plan de salud de alto deducible (HDHP) y suele ser otro tipo de plan de seguro de salud, como un PPO, pero con un deducible alto. Este tipo de planes de seguro de salud requieren que pague el deducible antes de que cubra la mayoría de los servicios, pero generalmente son mucho más baratos que otros tipos de planes.

Además, generalmente puede calificar para a cuenta de ahorro de salud (HSA) con muchos de estos planes. Las HSA le permiten obtener ahorros fiscales adicionales en sus costos médicos al permitir contribuciones antes de impuestos o una deducción fiscal por dinero contribuido a una HSA. El dinero en la HSA se puede usar para costos médicos calificados sin pagar impuestos.

Planes de punto de servicio (POS)

Los planes de punto de servicio (POS) y ofrecen flexibilidad para que otros tipos de planes no lo hagan. Estos planes generalmente requieren que tenga un proveedor de atención primaria que visite para visitas de atención preventiva, así como para obtener referencias.

Sin embargo, en lugar de limitarse solo a proveedores en la red, generalmente puede visitar proveedores fuera de la red si usted está dispuesto a pagar el mayor costo asociado con sus servicios.

Las visitas al proveedor primario y a los especialistas referidos pueden no estar sujetas al deducible, pero las visitas fuera de esas pautas a menudo requieren que primero pague el deducible. Las visitas fuera de la red también pueden requerir que pague al proveedor directamente y presente documentos para que el plan los reembolse.

Planes de organización de proveedores preferidos (PPO)

Los planes de organización de proveedores preferidos (PPO) y también tienen una lista de proveedores que la compañía de seguros le permite ver como proveedores en la red. Estos proveedores tienen tarifas prenegociadas con su plan de seguro de salud, por lo que es una forma de mantener bajos los costos del plan. También puede visitar proveedores fuera de la red, pero a un costo mayor que los proveedores en la red.

A diferencia de los HMO, la mayoría de los PPO no requieren que visite a un proveedor de atención primaria para obtener una referencia para ver a un especialista. En cambio, puede visitar al especialista directamente. Usted probablemente tendrá copagos o coseguros para atención no preventiva y un deducible anual con este tipo de plan.

Planes de seguro de salud a corto plazo

Planes de seguro de salud a corto plazo y aren t destinado a cubrir todas las situaciones médicas. En cambio, estos planes a menudo no cubren condiciones preexistentes y pueden no cubrir cuidados preventivos, atención de maternidad o recetas.

En cambio, estos planes a menudo están destinados a cubrir accidentes o enfermedades importantes. Puede t generalmente renueva estos planes varias veces, pero las leyes varían según el estado y la compañía de seguros.

Dónde encontrar un seguro de salud

Ahora que comprende los principales tipos de planes de seguro de salud y tiene una idea de cuánto cuestan, es el momento de comenzar a buscar las opciones de su plan de seguro de salud. Afortunadamente, hay bastantes lugares donde puede encontrar planes de seguro de salud.

Su lugar de trabajo

Primero, puede calificar para el seguro de salud a través de su lugar de trabajo. Si lo hace, esta es a menudo su mejor apuesta, ya que su empresa puede pagar parte o la totalidad de sus primas de seguro médico.

Si no lo hace y califica para un seguro de salud a través del trabajo, puede comprar un seguro de salud en su estado es intercambio de seguro de salud durante inscripción abierta o cuando tienes un evento calificado.

Agentes de seguros

Otras opciones para buscar seguro de salud incluyen profesionales locales como agentes de seguros que solo representan una sola compañía de seguros de salud, o corredores de seguros que puede proporcionar pólizas de varias compañías de seguros de salud diferentes.

Los corredores de seguros de salud generalmente le darán más opciones, pero si sabe que hay una compañía en particular a la que desea estar asegurado, visitar a un agente de seguros para esa compañía también funcionará.

Agregadores de seguros

Además de comprar en su intercambio de seguro de salud, puede usar otros sitios web y profesionales para ayudarlo a buscar.

Sitios web como Policygenius y eElalthInsurance tiene como objetivo ayudarlo a comprar y comprender mejor los planes de seguro de salud que mejor se adapten a su familia es necesidades. Desafortunadamente, es posible que no puedan ofrecer todo tipo de seguro de salud en su ubicación particular.

En ese caso, aquí hay algunas alternativas para su ubicación:

Encuentre las cotizaciones de seguro más baratas en su área

Código postal

Años

Años

16-20

21-24

25-34

35-44

45-54

55-64

65+

Encuentra aseguradoras

Nosotros compartiremos un ejemplo de cómo encontrar un seguro de salud con Policygenius y qué tener en cuenta al comprar a continuación.

Encontrar un seguro de salud con Policygenius

Si desea encontrar una póliza de seguro de salud con Policygenius, aquí y cómo funciona.

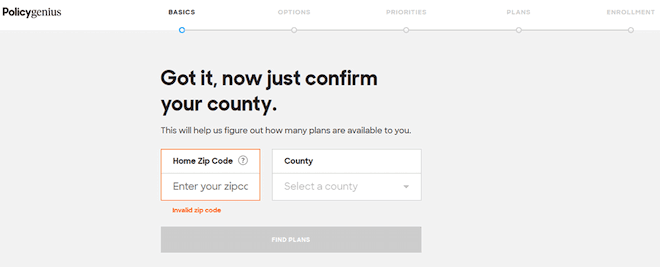

Primero, visite PolicyGenius.com y seleccione Elalth .

A continuación, ingrese su código postal, seleccione su condado y haga clic en Encuentre Planes y .

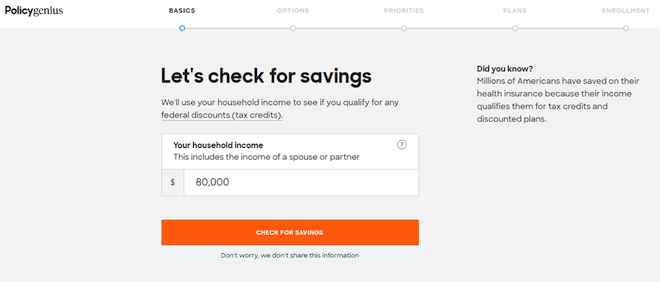

A continuación, Policygenius le pide los ingresos de su hogar para ver si califica para un crédito fiscal federal. Una vez que ingrese esto, haga clic en Verifique los ahorros

Después de eso, ellos mostrarán los descuentos para los que califica. Haga clic en Continuar Comprar planes de salud pasar al siguiente paso.

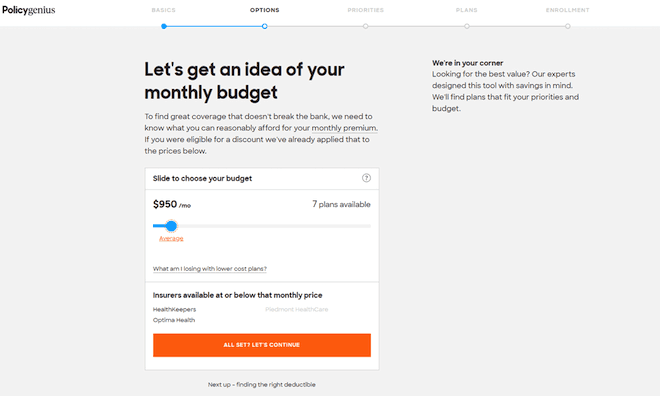

Policygenius ahora le pedirá su presupuesto mensual. A medida que mueva el control deslizante, la cantidad de planes disponibles se actualizará en la esquina superior derecha del cuadro. Una vez que elija un presupuesto, haga clic en Todo listo? Continue

Tenga en cuenta que su presupuesto mensual es solo para el plan es premium. No incluye otros costos como copagos, coseguros y deducibles. Al mismo tiempo, sus otros costos probablemente serán más bajos si la prima mensual es más alta. Usted tendré que decidir cómo equilibrar estos costos en función de sus necesidades de atención médica anticipadas.

A continuación, Policygenius le pide que elija cuánto podría pagar por adelantado en el peor de los casos para tener una idea de qué tipo de deducible sería adecuado para usted. Seleccione un deducible y luego haga clic en Todo listo? Continue

Policygenius ahora hará preguntas para ayudar a determinar qué tipo de plan se adapta mejor a sus necesidades. En este caso, le preguntan si le importa obtener referencias o si desea reservar citas directamente. Seleccione una opción y luego haga clic en Continue .

Elegir si le importan las referencias es una gran decisión. Poder visitar a un especialista directamente podría ahorrarle el costo de una visita de atención primaria para obtener una referencia. Dicho esto, los planes que requieren referencias pueden ser más baratos para compensar este costo. Además, los proveedores de atención primaria pueden abordar su problema sin un viaje costoso a un especialista.

Después de eso, Policygenius le pregunta si tiene algún médico que deba incluirse como parte de la red para su nuevo plan. Si no lo hace no le importa qué médico ve, puede omitir este paso haciendo clic en All Set? Continuar . Si lo hace, agregue médicos antes de hacer clic.

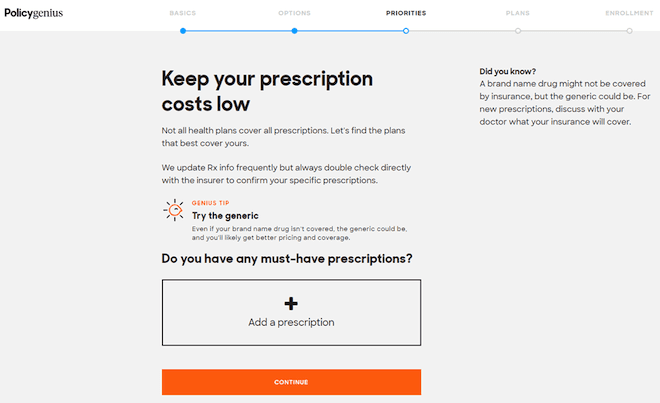

A continuación, agregue las recetas que necesita y luego haga clic en Continue . Hacer esto le permitirá verificar que sus medicamentos imprescindibles estarán cubiertos por los planes que Policygenius comparte con usted.

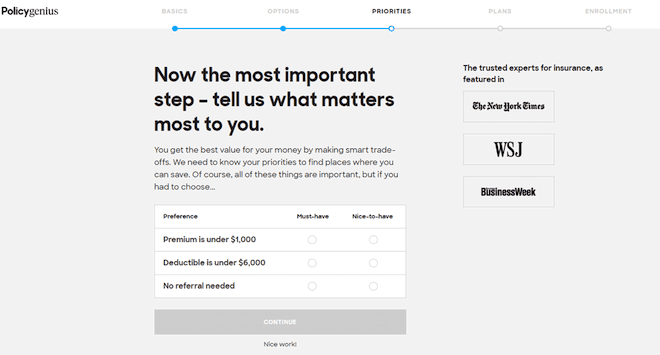

Policygenius le pide que priorice lo que es imprescindible y lo que es bueno tener en su plan de seguro de salud. Haga las selecciones requeridas y luego haga clic en Continue

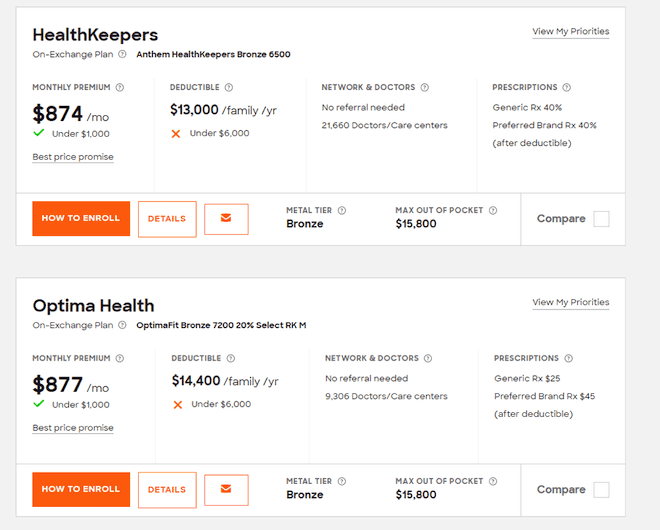

Finalmente, Policygenius le muestra los planes de seguro de salud disponibles para que usted elija.

Si ve un plan que es claramente el que desea, puede hacer clic en Cómo inscribirse para comenzar el proceso de inscripción.

Si usted no está seguro de qué plan es el mejor para usted, puede hacer clic en Detalles y para aprender más sobre un plan.

Si parece que varios planes podrían encajar bien, puede hacer clic en la casilla de verificación comparar en la pantalla con la lista de planes. Una vez que haga clic en al menos dos cuadros de comparación, haga clic en negro Comparar botón en la esquina superior derecha de la pantalla.

Obtenga un plan de seguro de salud con Policygenius.

Qué caro es el típico plan de seguro de salud?

Usted probablemente he escuchado que el seguro de salud es costoso, pero qué tan caro es?

Los precios del plan varían mucho según los beneficios que elija. Sin embargo, según eElalthInsurance, la prima promedio pagada para las personas de 25 a 34 años fue de $ 312 por mes.

Parte del precio más bajo se debe a ser más joven, pero también es probable que parte se deba a los tipos de planes elegidos. eElalthInsurance también mencionó que las primas mensuales promedio por nivel de metal fueron:

- $ 206 para planes catastróficos

- $ 434 para planes de bronce

- $ 498 para planos de plata

- $ 597 para planos de oro

- $ 709 para planes de platino

Tenga en cuenta que si obtiene un seguro de salud a través de un trabajo, es probable que su empleador pague parte o potencialmente toda la prima mensual del plan de seguro de salud.

Consideraciones monetarias al elegir un plan de seguro de salud

Elegir un plan de seguro de salud puede ser una pesadilla monetaria. Desea gastar la menor cantidad posible en seguro de salud, pero hay muchas partes móviles.

Estas son las principales consideraciones financieras que usted ll quiero ver:

Primas

Premiums son los pagos mensuales que realiza para tener un seguro de salud. Debe pagarlos para tener acceso y los pagará sin importar qué.

Si bien obtener una prima más barata puede sonar inteligente, es probable que genere costos más altos en las siguientes categorías.

Deducibles

Your deducible es la cantidad que debe pagar de su bolsillo antes de que entren en juego ciertas partes de su cobertura de seguro. Si bien la atención preventiva y ciertas visitas con copagos pueden estar exentas, usted tendrá que estar preparado para pagar esta cantidad si ocurriera un evento médico importante, como una hospitalización. Las políticas con deducibles más bajos generalmente compensan este costo más bajo con un costo más alto en otros lugares.

Copayos y coseguros

Los copagos y el coseguro y son dos formas en que el seguro de salud extiende el costo del servicio para asegurarse de que solo obtenga lo que necesita. Un copago suele ser una tarifa plana pagada por un servicio, como una visita al médico o un trabajo de laboratorio.

El coseguro es un porcentaje que debe pagar por los costos de salud cubiertos por ciertos tipos de seguro. Por ejemplo, es posible que deba pagar el 20% de la factura por los servicios hospitalarios para pacientes hospitalizados. El coseguro y los copagos pueden acumularse rápidamente si visita a proveedores de atención médica con frecuencia.

Costos máximos de bolsillo

costo máximo de bolsillo listado para cada plan es la cantidad máxima que usted pagaré, sin incluir las primas, por la atención médica cubierta por un plan en un año.

dice que tiene un máximo de $ 4,000 de su bolsillo, un deducible de $ 1,000 y un coseguro del 30 por ciento en todos los servicios. En este caso, ustedtiene que pagar $ 1,000 de los primeros $ 1,000 en gastos médicos por su deducible, luego el 30 por ciento de los próximos $ 10,000 en gastos médicos.

Después de esto, usted habrán alcanzado el máximo de su bolsillo y el plan cubrirá todos los demás gastos permitidos al 100 por ciento. Si tiene otros $ 10,000 en gastos médicos, no tendría que pagar por ellos.

Resumen

En última instancia, elegir su plan de seguro de salud es un acto de equilibrio entre su presupuesto, los servicios que necesita, cómo desea que su plan funcione y las redes que ofrece cada opción de seguro de salud.

Usted tendré que decidir qué es más importante para usted y se ajusta a su presupuesto para encontrar el mejor plan de seguro de salud para usted y su familia.

Leer más

- 7 empleadores que ofrecen seguro médico a los empleados a tiempo parcial

- Qué hacer cuando obtiene facturas médicas que puede t Afford